基本的には保険での資産運用は保険関係費等で保険会社にマージンを取られるのでおススメしません。

しかし保険でも明治安田生命のじぶんの積立は年利6%を元本保証で得ることができる最強の節税保険です。

元本保証で年利6%なんて詐欺ではないかと疑ってしまうレベルかと思いますが、

明治安田生命 じぶんの積立はそれを実現できます。

ぜひ詳細を確認していってください。

結論

年収650万円以上で現在生命保険に入っていない人は、

明治安田生命のじぶんの積立に加入するのがおススメです。

年収650万以上かつ現在生命保険に入っていないという条件を満たせば、

年利6%を元本保証で回すことができます。

※ただしこの方法だと月額5000円までしか掛けられないため、メインの投資はしつつ、オマケでじぶんの積立の運用をするという方法がおススメです。

何故年利6%を実現できるのか?

結論からいうと、生命保険料控除のメリットを活用することができるためです。

明治安田生命のじぶんの積立という商品は下記のような特徴を持つ商品です。

- 早期に解約しても元本保証

- 月額5000円から積み立てが可能

- 生命保険料控除の対象となる

これらの条件が揃っているから、元本保証で年利6%を実現することができます。

すなわち、月額5000円の積立を5年間継続すると、30万円を受け取ることができます。

そして月額の5000円は生命保険料控除の対象となるため、年末調整でキャッシュバックがあります。

つまり、年末調整でキャッシュバックされる分がそのまま利益になります。

ここから具体シミュレーションに移ります。

シミュレーション

まず、生命保険料控除がない世界を考えてみます。

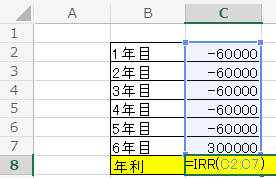

ExcelのIRR関数で年利を計算します。

生命保険料控除がないとすると、年利は0%です。

合計で30万円払って30万円戻ってきただけなので、当然ですね。

(左側が年数、右側がその年のキャッシュフローです。払った金額はマイナス、得た金額はプラスで表記します。)

| 1年目 | -60,000 |

| 2年目 | -60,000 |

| 3年目 | -60,000 |

| 4年目 | -60,000 |

| 5年目 | -60,000 |

| 6年目 | +300,000 |

| 年利 | 0.0% |

ちなみに年利を求めるIRR関数は下記のようにして使います。

=IRRとうって、キャッシュフローのところを選択するだけです。

次に現実と同じように生命保険料控除を考慮します。

生命保険料控除は所得税率によってキャッシュバックされる金額が変わるため、所得税が10%の場合と20%の場合で考えてみます。

所得税率10%の場合、年利は3.72%です。

| 1年目 | -53,700 |

| 2年目 | -53,700 |

| 3年目 | -53,700 |

| 4年目 | -53,700 |

| 5年目 | -53,700 |

| 6年目 | +300,000 |

| 年利 | 3.72% |

1年目~5年目の支払う金額が6万円から53,700円に減っているのは、生命保険料控除で年末調整でお金が返ってくるためです。

所得税率10%の場合は、年末調整で6,300円が戻ってきます。

(計算式に興味がある人は下記をご覧ください。)

所得税率20%の場合、年利は6.0%です。

| 1年目 | -50,200 |

| 2年目 | -50,200 |

| 3年目 | -50,200 |

| 4年目 | -50,200 |

| 5年目 | -50,200 |

| 6年目 | +300,000 |

| 年利 | 6.0% |

所得税率が20%の場合、年末調整で返ってくる金額はさらに大きくなり、

10,800円が戻ってきます。

年間6万円の保険料を払うと、35000円*20%(所得税分)+28000円*10%(住民税分)が年末調整で返ってくるためです。

アメリカの代表的な指数であるS&P500に投資したときの期待リターンは5%と言われているので、株式投資よりも高いリターンを実現しています。

しかも、株式投資と違い元本割れのリスクはありません。

デメリットは何か?

大きなデメリットはありませんが、下記の点には注意が必要です。

- 投資できる金額が少ない

- 生命保険としての機能はほとんどない

- 営業担当者と面談する必要がある

それぞれ見ていきます。

投資できる金額が少ない

じぶんの積立による高い投資効果は、生命保険料控除を効率的に活用していることによって実現できています。

生命保険料控除は年間の支払額が8万円以上になるとそれ以上は無駄になります。

じぶんの積立は1口5000円で、最大4口まで加入することができますが、生命保険料控除の上限があるため、高い利率を実現しようとすると、月額5000円が最も効率が良くなります。

ちなみに月額1万円で加入すると、所得税率20%でも年利は3.16%まで低下します。

そのため、実質月額5000円までしか投資できないことになります。

最終的な利益金額は毎年6万円が支出、収入が毎年9,800円(生命保険料控除分)+最後にもらう解約返戻金の30万円なので、差し引き49,000円の利益になります。

利益額でみるとそこまで大きくはないのが欠点です。

生命保険としての機能はほとんどない

じぶんの積立は保険としての機能はほとんどありません。

死亡給付金は払い込んだ保険料と同額、災害死亡給付金は払い込んだ保険料の1.1倍です。

死亡保障が必要であれば、別途掛け捨ての生命保険で担保することをおススメします。

ただし、生命保険料控除は、年間の支払額が8万円以上になるとそれより多く払った分は対象になりませんので、

じぶんの積立の節税効果をフルに活用しようとすると、その他に入る保険の年間の支払額は年間2万以下に抑える必要があります。

(じぶんの積立で年間6万円分の枠を使うため)

年間2万以下に収めようとすると、月額1600円程度ですので、手厚い保険に入ることはできませんね。

お子さんがいて、死亡保障を手厚くしたい場合は注意が必要です。

営業担当者と面談する必要がある

このじぶんの積立は、保険会社が全然儲からない仕組みになっています。(その分利用者側にメリットが大きい)

そのため、この保険を提供している明治安田生命としては、じぶんの積立をきっかけに関係を持って、他の会社として儲かる保険に入ってほしいという意図があります。

そのため、じぶんの積立はネット上で加入手続きを済ませることはできず、加入するのに営業担当者と面談する必要があります。

とはいえ、そこまでしつこく営業されることはないので、普通に他の保険には入りませんと断ることは可能です。

この保険の営業は、明治安田生命の比較的若い人が営業の練習するために使っているような印象があり、言葉巧みにあれよあれよといらないものを買わされる心配はほとんどないかなと思います。

まとめ

明治安田生命のじぶんの積立という保険商品についてみてきました。

所得税率20%(年収650万以上)なら、元本保証で年利6%を実現できる節税商品です。

株式投資よりも低いリスクで、株式投資よりも高いリターンを出すことができる夢のような商品だと思います。

一方で、最も大きいデメリットは、じぶんの積立で運用できる金額は月額5000円までということです。

つまり、多額のお金をいれて、それを効率よく回すことはできません。

加入にあたって担当者と面談したり書類を書いたりという手間は一定程度発生します。

そのため、手間のわりにリターンが少ないなと思う人は入らなくて良いかなと思います。

とはいえ、担当者との面談は1時間もあれば終わりますし、その他使う時間を考えても2時間程度で済むかなと思いますので、

2時間で49000円儲けることができると、コスパは良いのかなと思います。

コメント